长假开销超支 合理运用信用卡是关键

|

长假开销大,超支是很多人的痛~(°□°;)~ 合法的借钱渠道,多多早前给大家列举过不少。 其实这些借钱工具说到底就是借未来之钱,援现时之急。 更重要的是不少工具都会给你提供一个免息期,只要利用的好,向未来的自己借钱比向别人借钱要舒心的多! 问题是如果连信用卡都……超支了呢? 现金流跟不上,有些朋友会忍痛把定期理财产品中的钱取出来应急,白白的损失利息,实在可惜。 不怕,多多今天给大家过两招,对信用卡超支的朋友来说,保管用哦ヽ(•̀ω•́ )ゝ 1 如果要解决短期现金流的问题,信用卡提额是可以帮到你的。 一般在短期缺钱的情况下,多多会建议朋友主动向银行申请提高信用卡的临时额度,达到标准的也可以申请提高固定额度。 有些朋友可能不清楚这两个额度的区别,简单解释一下: 临时额度:即在有效时间内(一般30-60天)信用卡提高的额度,过了有效时间会自动恢复至原有的额度。 固定额度:提高后除非自己申请降低否则不会变回原有额度。 大部分卡友想申请的还是固定额度,只不过申请条件比较高,不一定能通过。 相反,申请临时额度就简单得多了,只要开卡使用满三个月就有申请资格,直接拨打信用卡背面的客服热线申请,一般一小时内,银行就能告知结果,几乎都能通过,当真快速解决你的现金流问题。 不过,使用临时额度有两个要注意的点:

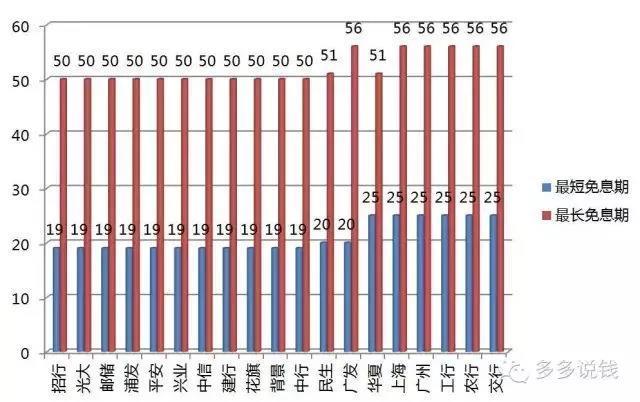

还要提醒的是,一般银行是不会主动打电话过来问你要不要提额的。很多骗子会利用大家对提高额度(特别是固定额度)的渴望设置诸多陷阱,天上掉馅饼的事必须谨慎,切忌贪心。 2 现在信用卡的最长免息期大都可以达到50天,相当于银行把钱白借给你用差不多两个月的时间,不用白不用~ 如果你实在没钱还信用卡账单,还可以通过修改账单日来延长免息期。 关于免息期的概念,多多早前给大家普及过,现在我们来回顾一下: 免息期,就是信用卡消费的金额可以享受免息的时间段。 最长免息期:一般来说,在账单日的第二天消费就可以享受最长的免息期。 最短免息期:账单日当天消费,那么当月的还款日就得还钱,享受的就是最短免息期。 假设我10月份的账单日是10月2日,还款日是10月22日,这里指的就是我10月份的账单,实际上它记录的是10月2日往前倒推一个月的消费账目,也就是9月3日至10月2日期间的消费账目。而这些钱,规定了你要在10月22日前还清,否则次日起就会计息。 那么从9月3日至10月22日这段时间就称之为最长免息期,可以享受50天的最长免息期,而后9月4日至10月2日每一天的免息期就依次减少一日,10月2日当天的消费享受的则是最短免息期,21日。 一般主流银行的最长免息期基本为50天,也有51天和56天的,如图:  而这一招简单来说,就是可以通过修改账单日给自己更多的时间准备还款资金。 每家银行可供选择的账单日不同,大家可以致电客服或上网查一下,然后根据自己发工资的日期或其它资金宽松的时候来选择,确定好了再通过信用卡客服来修改账单日即可。 其实我们办(多张)信用卡、提升额度、延长免息期,目的都是为了提升资金的利用率。 向未来借钱,可以充分利用自己现有的资金投资,获得收益; 向银行借钱,可以低息分期购买有助于自己提升的工具,如单反、笔记本等; 除此以外,合理运用信用卡,还可以间接地证明个人信用优质哦~ |

|

关键词:长假,信用卡,合理运用 |

超5000万人开...

超5000万人开... 多家险企披露...

多家险企披露...