4月12日,财政部官网发布《关于开展个人税收递延型商业养老保险试点的通知》,自2018年5月1日起,在上海市、福建省(含厦门市)和苏州工业园区实施个人税收递延型商业养老保险试点。试点期限暂定一年。

1.什么是税延养老保险

所谓税延养老保险,是指允许购买商业养老保险的投保人在税前列支保费,等到将来领取保险金时再缴纳个税。由于退休后收入通常大幅低于退休前,这意味着领取保险金时投保人要交的税款变少,同时降低了投保人当期的税务负担。

2.这是什么类型养老保险

很多人不明白什么是个人税收递延型商业养老保险,其实,这是一种国家给予投保人所得税延迟缴纳优惠政策的商业养老保险。

简单来说,购买这种商业养老保险,可以延迟缴税,保费可以在一定标准内税前扣除,等到个人领取商业养老金时再征收个人所得税。

那么它和职工每月缴纳的基本养老保险有什么区别?最主要的不同在与,基本养老保险是由政府发起,责任主体是政府,由企业和个人共同缴费,是强制性缴纳;而个人商业养老保险是个人发起,责任主体是个人,缴费是个人缴费,是自愿行为。

3.购买这种养老保险有什么好处

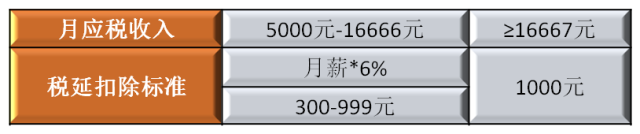

我们用来买符合国家规定的商业养老保险产品的钱,可以在税前扣除。这部分上限按月收入的6%计算,最高不超过1,000元,也就是说买保险的这部分钱当时是不用交个人所得税的;而且由此产生的投资收益,也不用交个人所得税;等到你要领取商业养老金的时候再缴纳个人所得税。

对个人达到规定条件时领取的商业养老金收入,其中25%部分予以免税,其余75%部分按照10%的比例税率计算缴纳个人所得税。考虑到通货膨胀、政策减免等因素,延迟缴税可以减轻个人负担,并且可以带来实实在在的收益。

4.能延多少税

参照7级个税累进税率,累计税率达到10%的消费群体就适合购买税延养老保险,即获益人群为月收入5000元以上的工薪阶层。月度所得税的影响在0元至450元之间,折算为年度所得税的影响在0元至5400元之间。

举个例子:

职工30岁购买稅延养老保险,60岁退休;不考虑工资增长以及税款的时间价值;账户按照4.5%利率累积;假设退休时的养老金累积账户价值能够一次性领取,同时按照其中25%部分予以免税,其余75%部分按照10%的比例一次性缴税。

若职工月收入为20,000元,30年共可少缴税9万元,帐户共累计约81.2万元,退休时应缴税额为6.09万元,所得税优惠2.91万元。

5.产品在哪里买

《通知》只是发布了试点政策,具体可匹配试点政策的产品还没有,后续将由中国银保监会提出“商业养老保险产品指引”、与财政部、人社部和税务总局协商后再发布。保险公司将根据该指引开发配套产品。 需要注意的是,目前市面上在售的养老金保险产品是不符合税延养老金政策规定的!不可以享受个人所得税递延的!

6.购买步骤是什么

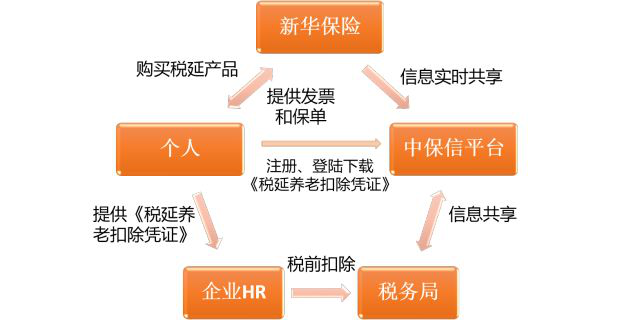

个人只需要购买一份税延养老产品,然后从中保信平台领取《税延养老扣除凭证》,将凭证提供给企业HR,HR办理税前扣除。

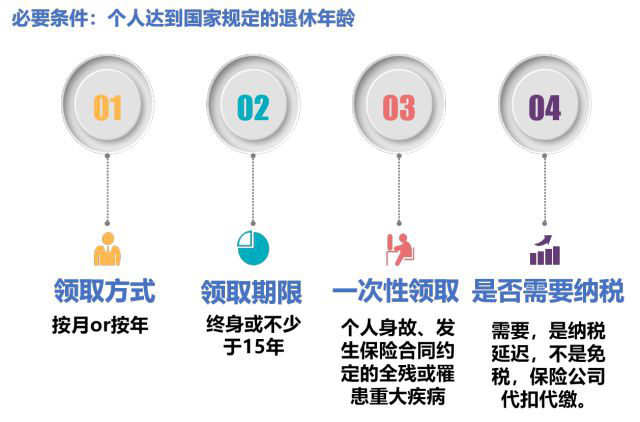

7.养老金如何领取

超5000万人开...

超5000万人开... 多家险企披露...

多家险企披露...