保费交了那么多,为什么退保时钱却那么少?

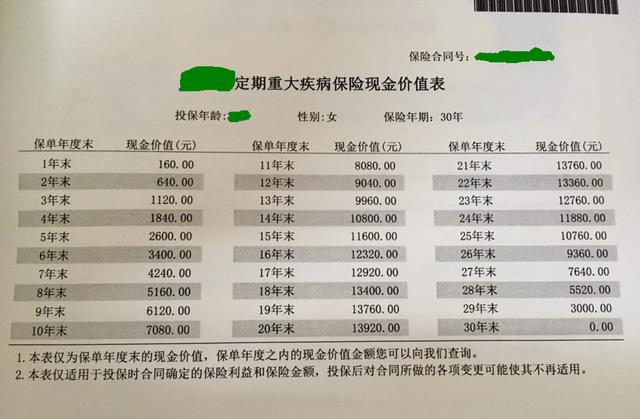

某消费型保险的现金价值表 保险君常看到两种骂保险坑爹的论调:一种是保险只有两种不赔,那就是“这也不赔、那也不赔”,吐槽保险理赔难;另外一种是交了N年保险,现在想退保了,结果只退一丁点钱。 第一种论调,保险君此前已写文澄清过,所以在此不提。今天保险君就来聊聊保险这第二种所谓的“坑爹”神技,给大家说说,为什么保费交了那么多,退保时钱却那么少?真被保险公司黑心吃了么? 要说清楚这个问题,我们需要了解,我们交给保险公司的保费被用到哪里去了。 我们交给保险公司的保费一般会被这样用掉: 1、支付保险的保障成本,以保证万一你出险了,保险公司能够拿出足够的赔偿金额; 2、支付保险公司的管理运营成本,比如给代理人的佣金、其他管理人员的工资等; 你交的保费支付了这两笔成本后,如果还有剩余,保险公司就会替你把剩余的钱存起来,用来钱生钱。这些剩余的钱,以及剩余的钱生出的钱,专业的叫法是保单的现金价值,而保单的现金价值才是保险公司能退给你的钱。也就是说,保险公司能给你退多少钱不是由保险公司随便决定的,而是由保单的现金价值决定的。  你交了很多保费,退保时能拿的钱却少得可能,应该就是保费基本上都花在支付保障成本和保险公司的运营管理成本上了,剩余的用来钱生钱的钱极少。 另外多说一句,其实保单的现金价值保险合同上都明确载明,假如你有退保的心,可以先翻看一下合同上对应年份的保单现金价值,看看自己能不能扛得起这份亏,再决定是否退保。 |

|

关键词:保费,退保 |

责任编辑:丁丽洁

超5000万人开...

超5000万人开... 多家险企披露...

多家险企披露...